2019年随着竞争的加剧,拼接面板价格由以往的季度下调变为逐月下降,最高降幅达15-20美金左右,部分型号已经在成本线边缘徘徊,面板厂的盈利性大幅下降,甚至为亏损状态。疫情后受原材料上涨,及面板厂亟需改善盈利性的影响,2020年开年拼接屏的价格在市场中首次全面上调:随后面板供应端又发生一系列的变化:韩系面板厂宣布停产韩国LCD产线、SDC退出拼接屏市场、LGD将商显由韩国厂转至广州厂;而从终端需求端来看,受疫情影响,市场增速将有所下调;本文将通过拼接屏供需关系的角度相结合,看未来拼接屏面板的价格趋势。

面板供给端变化:

1、2020年底8.5、8.6代线总体产能将较年初减少25%, 3季度产能缺口明显

LGD计划2020年Q3停产韩国LCD产线,分别为G7.5与G8.5世代线,产品转移至广州8.5代线生产;SDC韩国的两条8.5代线将于Q4全面关闭,彻底退出LCD市场。

据DISCIEN数据显示:8.5/8.6代线受LGD/SDC关厂产能减少的影响以及HKC新厂爬坡的产能增加影响,2020年底8.5、8.6代线总体产能将较年初减少25%;同时由停产节奏来看,产能减少集中在9月-10月体现。

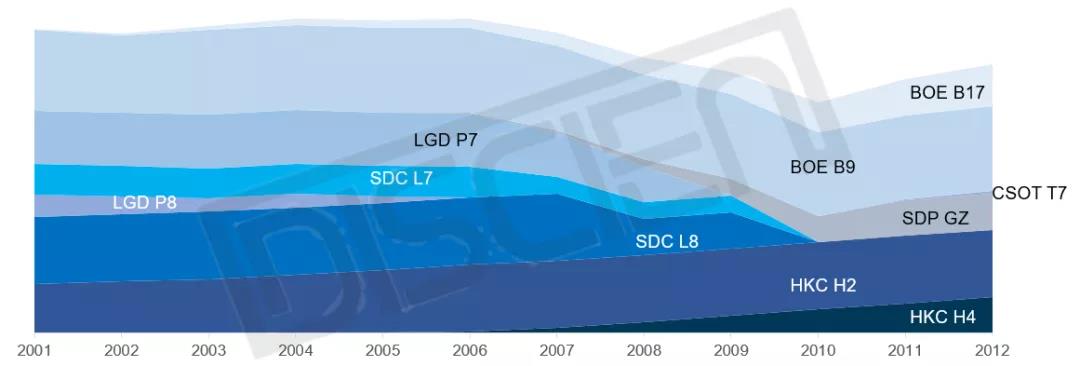

图1:2020年产能变动工厂产能变化(换算为G8.5 产能)

数据来源:DISCIEN

2、SDC退出拼接屏市场:TOP1供应商退出,供应端产能减少

SDC虽近几年份额受挤压,2019年份额不足40%,但仍位居市场首位,40%的份额将由其它面板厂分食,释放出的市场份额意味着分食者需要在原排产规划中,增加新的排产计划,前篇提到整体大尺寸面板产能年底较年初将减少25%,面板厂是否能够调配或争取出更多的产能分到商显产品中,是Q3-Q4面板厂内部可能面临的问题;

从细分产品来看:其中1.7mm从bonding设备来看,SDC为正面bonding,其月产能基本在30-40K左右,同时产能可扩产;而LGD、BOE现有的bonding设备为侧面bonding,单条设备月产能约10K左右,目前现有设备数量约5条左右,其中LGD设备为0.88mm与1.7mm共用,随着1.7mm终端应用的增加,2021年可能出现供应紧缺。

3、LGD商显全线转至广州厂,商显投片需求50K左右, 产能明显偏紧

2季度LGD商显陆续转产至广州,广州产线目前TV月度产能已接近满产210K;商显转入广州厂后,参考19年LGD出货规模推算,商显投片总需求在50K左右,需在现有产线上增加50K,产能缺口较大,需要在产品上做取舍,或减少竞争力小盈利性差的产品线;同时转厂过程中产能供应短期内会有爬坡的过程,或出现部分型号缺货的可能性。

终端需求端变化:

1、2020年面板需求量1674K,SDC退出供应端将由产能过剩转为产能吃紧

据DISCIEN数据显示:全球2020年面板需求量1674K,同比增长3%,从年初各家BP统计来看,BP总量2000K,同比增长23%,供需来看产能供应过剩,而SDC宣布退出,原BP大概在800K,DISCIEN初步预计今年的出货数字将在400K左右,简单理解为供应端出货量减少400K,由原2000K下降至1600K,市场需求量在1674K,供需略吃紧。

2、受疫情影响,出货节奏将后移,Q3出货结构相比往年将更高

由中国的出货节奏来看:2020年Q1( 1-2-3月份)主要出货月份在节前1月份(疫情爆发之前)、三月下旬开始有陆续的出货,安装出货的项目主要为年前的遗留项目的出货,剔除正常春节节气影响周期,疫情影响下,出货量减少近一个月;随着国内疫情防控工作的顺利进行,项目招投标工作自4月份开始陆续恢复,按照平均项目周期10周,预计到拼接屏的出货在三季度会达到旺季,而一季度出货安装延后的项目也在二季度出货量上有所体现;

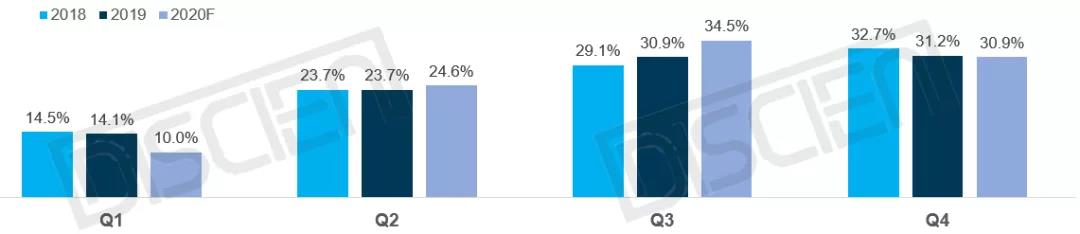

图2:2020F中国大陆液晶拼接市场规模分季度占比预测(销量)

数据来源:DISCIEN

总结:供应端来看,一方面整体大尺寸面板产能供应年底相对年初减少25%,拼接屏的供应来看,SDC的退出,LGD转厂,供应端变化因素较多;需求端来看:双重因素导致Q3-Q4需求将高于同期,其1.传统季节因素需求旺季在Q3-Q4,其2.疫情影响,需求后移。综合供需关系来看:3季度受供应与需求变化的影响,Q3中旬将迎来拼接屏涨价潮。

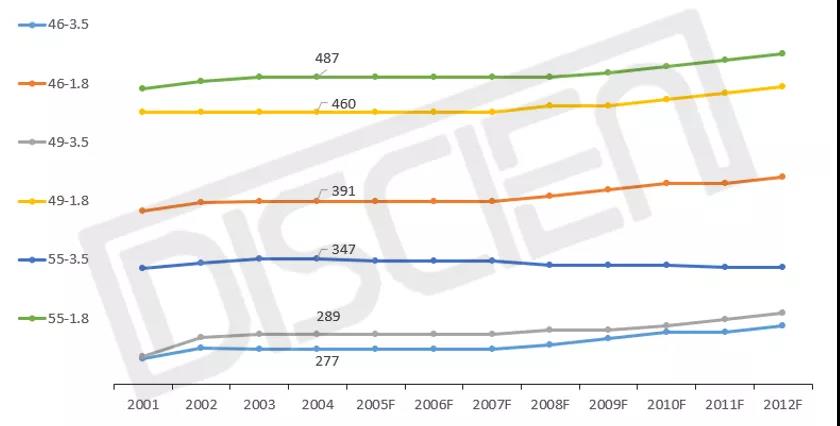

图3:2020年LCD拼接屏分规格价格预测

数据来源:DISCIEN